家族ができたら、FIREに必要な資産額って一気に変わりました。

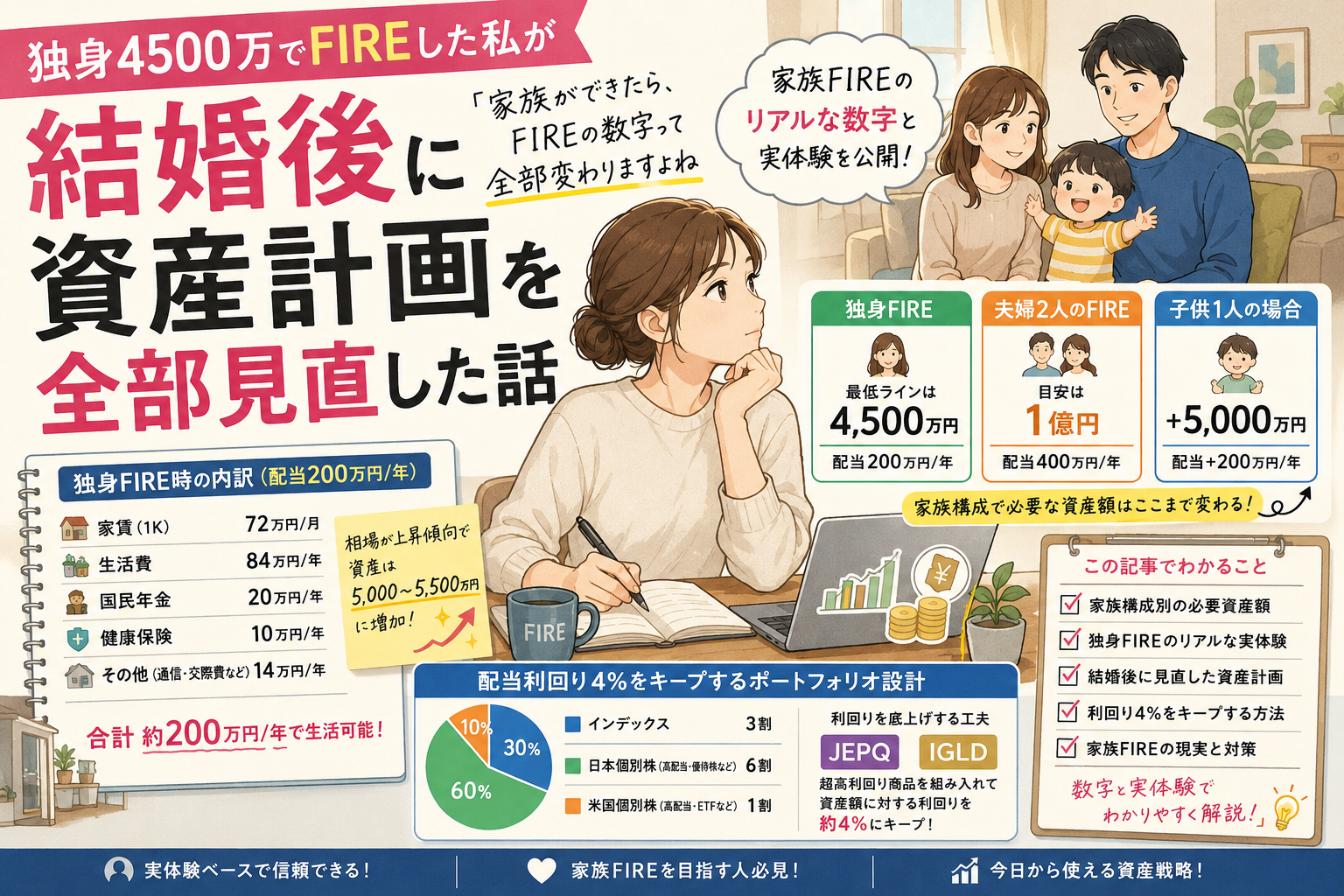

私自身、独身時代に株式資産4500万円・年間配当約200万円で一度FIREしました。家賃6万円の1Kで、生活費や国民年金、健康保険を含めても、節約すれば配当だけで十分暮らせる状態でした。

ただ、結婚をして「この資産で家族を支えられるか?」と考えたとき、答えはまったく違いました。家賃、生活費、旅行、そして子どもの教育費。独身のときの資産計画は、そのままでは通用しなかったからです。

この記事では、独身4500万円でFIREした実体験をもとに、「夫婦ならいくら必要か」「子どもがいる場合はいくら必要か」を、私自身の数字と考え方で具体的に整理します。

家族FIREで資産計画に失敗したくない方の参考になればうれしいです。

結論:家族構成別に必要な資産額はこう変わる

最初に結論です。

私の中での目安は、次の通りです。

- 独身FIRE:4500万円

- 夫婦2人FIRE:1億円

- 子ども1人:+5000万円

かなりざっくりした数字ですが、自分の生活と実際の支出から逆算するとこのラインになりました。

もちろん住む場所や価値観で変わります。

ただ、独身時代の感覚のまま家族FIREを考えると、かなりズレると思っています。

独身FIRE:最低ラインは4500万円

私は4500万円でFIREしました。

当時の年間配当は約200万円です。

毎月にすると約16〜17万円でした。

内訳はこんな感じでした。

- 家賃:6万円

- 食費:3万円前後

- 光熱費・通信費:2万円前後

- 国民年金

- 健康保険

- 雑費

かなりシンプルな生活です。

旅行も頻繁には行かず、固定費も低めでした。

だから成立していました。

夫婦2人のFIRE:目安は1億円

結婚後に感じたのは、家賃のインパクトの大きさです。

1Kなら6万円でも、1LDKや2LDKになると12〜20万円になることがあります。

それだけで毎月の必要額が大きく変わります。

生活費も当然増えます。

食費も日用品も増えますし、休日の過ごし方も変わります。

独身時代のような「最低限で暮らす」設計ではなくなりました。

その結果、自分の中では夫婦で1億円がひとつの目安になりました。

子供1人いる場合:+5000万円が必要になる理由

子どもがいる場合はさらに別です。

私の中では、子ども1人につき+5000万円を見ています。

理由はシンプルです。

- 教育費

- 習い事

- 食費

- 衣服

- 医療費

- 家の広さ

- 家族旅行

すべて増えるからです。

想像以上に「人生の選択肢のコスト」が増えます。

余裕資金があるほど、家族の選択肢が広がるとも感じています。

なぜ独身と家族でここまで差が出るのか

独身時代と家族生活では、支出の構造そのものが変わります。

私はここをかなり甘く見ていました。

家賃の変化:1Kから1LDK・2LDKへ

独身時代は駅近1Kで満足でした。

寝る場所があって、机があれば十分でした。

でも結婚するとそうはいきません。

2人で暮らすなら、生活動線や収納も必要です。

子どもがいればさらに広さが必要になります。

家賃は真っ先に増えました。

これはかなり大きかったです。

生活費・旅行・交際費の増加

独身の頃は、自分が我慢すれば済みました。

でも家族になると違います。

「自分だけ我慢すればいい」では回りません。

外食や旅行も増えます。

親族との付き合いも増えます。

暮らしが豊かになる一方で、支出も自然に増えます。

子供の学費・習い事が想定以上にかかる現実

教育費はまだ先と思っていても、意外と早く始まります。

保育園、幼稚園、習い事。

気づけば固定費になります。

しかも長期間続きます。

ここはかなり大きな変化です。

実体験:独身4500万でFIREして気づいたこと

ここは、実際にやってみて初めてわかったことです。

配当200万円で生活できた独身時代の内訳

FIREした当時、年間配当は約200万円でした。

最初は不安でした。

でも暮らしてみると意外と回りました。

固定費を抑えれば、十分成立しました。

精神的にもかなり自由でした。

朝起きる時間も自由です。

平日に散歩したり、勉強したり、筋トレしたり。

あの時間は今でも特別でした。

資産が5000〜5500万に増えていった理由

ちょうど相場が良い時期でした。

配当を受け取りながら、資産評価額も上がっていきました。

気づけば5000万円を超え、5500万円近くまで増えました。

数字だけ見ると順調でした。

当時は「このままでいけるかもしれない」と思っていました。

「これで家族がいたら?」と考えたとき現実を直視した

転機はここでした。

もし結婚したら。

もし子どもが生まれたら。

その問いを考えた瞬間に、前提が崩れました。

独身では十分だった資産が、家族では心細く見えました。

ここで資産計画を見直しました。

また、独身FIREで感じた孤独や時間の使い方については、別記事でも詳しく書いています。

結婚後に資産計画を全部見直した話

結婚は、自分の資産設計をゼロから見直すきっかけになりました。

夫婦FIREに1億円が必要と判断した根拠

年間配当4%で考えると、1億円で約400万円です。

月換算で約33万円です。

これなら家賃、生活費、税金を含めてもかなり現実的だと感じました。

生活防衛資金も持てます。

気持ちにも余裕が生まれます。

子供1人につき+5000万円と考えた理由

配当4%なら5000万円で約200万円です。

教育費と生活費の増加分として、自分の中ではしっくりきました。

もちろん必須ではありません。

でも「選択肢を持てる」安心感があります。

再就職を選んだ背景と今の設計方針

私は最終的に再就職を選びました。

理由はお金だけではありません。

働く意味をもう一度感じたからです。

社会との接点。

誰かと仕事をする感覚。

それも自分には必要でした。

FIREはゴールではなく、人生設計のひとつの選択肢だと今は思っています。

再就職した話はこちらでも詳しく書いています。

ポートフォリオ設計:配当利回り4%をキープする工夫

家族FIREでは、資産額だけでなく配当設計も重要です。

インデックス3割・日本個別株6割・米国個別株1割の理由

現在の自分の配分は以下です。

- インデックス:3割

- 日本個別株:6割

- 米国個別株:1割

インカムと成長のバランスを意識しています。

インデックスだけでは利回りが下がる問題

インデックス投資は強いと思っています。

ただ、取り崩し前提になります。

暴落時に売るのは、精神的にかなり難しいです。

私はそこに不安がありました。

JEPQやIGLDを組み入れて利回りを補う方法

そこで超高利回り商品も一部取り入れています。

たとえば、

- JEPQ

- IGLD

です。

分配金を活用しながら、全体利回り4%付近を意識しています。

重要なのは、利回りを追うことではなく、生活設計に合っているかです。

家族FIREを目指すなら知っておきたい現実

ここはかなり大事です。

数字だけでは見えません。

インデックス取り崩しが難しい理由

暴落時に売れるか。

これは実際にその立場にならないとわかりません。

私は難しいと感じました。

そのため、配当中心にしています。

高配当運用が家族FIREに向いている理由

毎月のキャッシュフローが見えるからです。

生活費に充てやすいです。

家計管理もしやすいです。

家族がいるほど、この安心感は大きいと感じます。

新NISAをどう活用するか

新NISAはかなり使いやすい制度です。

私も資産形成の軸のひとつです。

長期・積立・非課税。

この3つは大きいです。

家族FIREを目指すなら、活用しやすい制度だと思います。

FAQ:家族FIREの資産額についてよくある質問

Q. 共働きなら資産額は少なくていい?

少なくできると思います。

収入源が2つあるので、必要資産額は下がります。

かなり現実的になります。

Q. 子供2人の場合はいくら必要?

私なら、

- 夫婦:1億円

- 子ども2人:+1億円

で、合計2億円をひとつの目安にします。

かなり保守的ですが、安心感があります。

Q. セミリタイアなら現実的な金額は?

かなり下がると思います。

週2〜3日働くだけでも違います。

個人的には、家族がいる場合はセミリタイアの方が現実的だと感じます。

まとめ

独身4500万円でFIREした経験は、自分にとって大きな財産になりました。

でも結婚して家族ができると、その数字はそのまま使えませんでした。

必要なお金は変わります。

価値観も変わります。

だからこそ、家族FIREは「達成するかどうか」ではなく、「どう再設計するか」だと思っています。

私もまだ途中です。

試行錯誤しながら続けています。

もし今、家族FIREに向けた資産計画で悩んでいるなら、独身時代の数字ではなく、これからの暮らしから逆算してみるのがおすすめです。

その方が、長く続けられると思っています。

コメント